Brokerage: Vergleich

Hier finden Sie eine Beschreibung zum Aufbau des Brokeragevergleichs. Falls diese Ihnen nicht weiterhelfen kann, schreiben Sie uns bitte an info@modern-banking.de.

Die Seitenhilfe ist unterteilt in die Bereiche Auswahlmöglichkeiten, Anbieterinformation, Vergleichskriterien und Aktualisierung, Rankingkriterien und berücksichtigte Anbieter.

Auswahlmöglichkeiten:

Screenshot der Auswahlmöglichkeiten

Um den Vergleich individuell an den eigenen Bedarf anzupassen, können Vorgaben ausgewählt werden. Der Brokeragevergleich listet die besten Anbieter anhand von sechs verschiedenen Nutzerprofilen - Kleinanleger, Mittlerer Anleger, Großanleger, Vieltrader, Fondskäufer und ETF-Käufer. Die Nutzerprofile sind jeweils beschrieben. Treffen Sie unter "Anlegerprofil" die Auswahl, welches Profil am besten auf Ihr Anlageverhalten passt.

Ihre aktuelle Auswahl ist jeweils mit weißer Farbe hinterlegt. Das Vergleichsergebnis errechnet sich unmittelbar nach jeder Auswahl. In der Reihenansicht werden jeweils fünf Angebote mit allen Produktdaten nebeneinander aufgeführt. Über die Pfeile, je nach Bildschirmgröße links und/oder rechts neben dem Vergleich in Höhe der Anbietergrafik, gelangt man zu den weiteren Vergleichs-Positionen bzw. wieder zurück. In der Listenansicht, diese ist über das Symbol mit den drei horizontalen Balken wählbar, werden alle zur Abfrage passenden Angebote untereinander aufgeführt. Das Ergebnis kann in Listenansicht beliebig nach Vergleichskriterien auf- oder absteigend sortiert werden, ein Klick auf den jeweils verlinkten Begriff "Details" bewirkt eine Detailansicht auf der rechten Bildschirmseite bzw. bei kleinen Fenstergrößen in der unteren Hälfte der Seite.

Anbieterinformation:

Screenshot zur Anbieterinformation

Über die Anbietergrafik können Informationen zum Anbieter aufgerufen werden. Unter anderem werden Anschrift, Kontaktdaten, Einlagensicherung und Gruppe/Gesellschafter in der Anbieterinformation genannt.

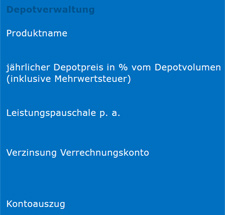

Vergleichskriterien:

Screenshot der Vergleichskriterien

Produktname: Angabe der Produktbezeichnung, die der Anbieter benutzt (ohne Anbietername als Zusatz)

jährlicher Depotpreis in % vom Depotvolumen (inklusive Mehrwertsteuer): Häufig wird die Depotgebühr in Prozent vom Depotvolumen berechnet. Dabei gelten bei einigen Brokern Mindestgebühren pro Wertpapierposition oder für das gesamte Depot. Für die Depotführung fällt Mehrwertsteuer an, die angegebenen Preise sind die Endpreise für den Verbraucher (inklusive Mehrwertsteuer).

Leistungspauschale p. a.: Wird die Depotgebühr nicht prozentual festgelegt, kann die Bank auch eine pauschale Vergütung wählen. In dieser Position haben wir auch anfallende Kontoführungsgebühren eingerechnet.

Verzinsung Verrechnungskonto: Über das Verrechnungskonto werden die Wertpapiergeschäfte (Gutschriften und Belastungen aus Wertpapierkäufen und -verkäufen) abgerechnet. Es wird also in enger Verbindung mit dem Depot bei dem Anbieter geführt. Da man nicht immer voll in Aktien investiert und auch mal Geld für günstige Kaufgelegenheiten bereithält, ist der Guthabenzins auf dem Verrechnungskonto interessant. Die Spanne ist hier beträchtlich und reicht von einer sehr bescheidenen Verzinsung bis zu den besten Tagesgeldzinsen.

Kontoauszug: Je nach Anbieter werden Kontoauszüge vom Verrechnungskonto monatlich, quartalsweise, jährlich oder bei Kontobewegung zugestellt. Immer mehr wird dazu übergegangen, Kontoauszüge in ein Online-Postfach zu stellen, das über die Online-Banking-Funktion erreichbar ist. Gleichzeitig werden Portogebühren in Rechnung gestellt, wenn der Kunde weiterhin den Postversand nutzen möchte oder der Kontoauszug zugeschickt werden muss, weil der Auszug im Online-Postfach nicht innerhalb einer Frist abgerufen wird. Falls die Postzustellung für den Kunden bereits kostenlos ist, wird das eventuell vorhandene Online-Postfach hier nicht genannt.

Screenshot der Vergleichskriterien

Order für EUR x: Der wichtigste Kostenfaktor sind die Ordergebühren. Der gesamte Bereich zu den Orderkosten bezieht sich auf Online-Transaktionen auf Xetra Frankfurt. Warum gerade Xetra Frankfurt? Weil diese elektronische Plattform der Börse Frankfurt den Handel in Deutschland dominiert, Regionalbörsen wie Stuttgart oder München haben nur einen Bruchteil des tagtäglich dort abgewickelten Umsatzes. Anleger, die ihre Order über Xetra aufgeben, können wegen der hohen Umsätze davon ausgehen, dass sie zu fairen Kursen ausgeführt wird.

Zu den unterschiedlichen Anlegerprofilen bilden wir die Kosten für jeweils typische Ordergrößen ab. Ein Beispiel: Sie kaufen Aktien im Gegenwert von EUR 2.000 und geben den Kaufauftrag online an Ihre Bank, als Börsenplatz wird Xetra Frankfurt ausgewählt. Bei ING-DiBa würden so EUR 11,65 und bei comdirect EUR 11,40 an eigenen Spesen für die Ausführung anfallen.

Gebührberechnung: Angabe, über welchen Rechenweg die Orderkosten berechnet werden. Es entstehen häufig zusätzlich fremde Kosten, die viele Online-Broker an den Kunden durchreichen oder über eine pauschale Handelsplatzgebühr im Gesamten oder nur teilweise abgelten. Einige Online-Broker reichen die fremden Kosten unter Ansatz von Mindestgebühren weiter, wodurch sich die Kostenbelastung durch Fremdspesen nicht exakt gleich ist, sich von Online-Broker zu Online-Broker stark unterscheiden kann. Bitte beachten Sie, dass für andere Börsen oder bei telefonischer Orderaufgabe die Gebührberechnung gänzlich anders erfolgen kann und üblicherweise teurer ist. Auch gelten für Handelsplätze wie gettex und Lang & Schwarz sowie für den außerbörslichen Handel meist andere Preise.

Limitgebühr: Bei einigen Online-Brokern zahlt man grundsätzlich keine Limitgebühr. Andere differenzieren, hier ist eventuell noch die Einrichtung eines Limits kostenlos, eine Änderung oder Löschung des Limits aber kostenpflichtig. Eine weitere Variante: Die Einrichtung eines Limits ist nur bei taggleicher Orderausführung kostenfrei.

Mehrkosten bei taggleicher Teilausführung: Wird ein Wertpapierauftrag an der Börse nicht auf einmal, sondern infolge enger Marktverhältnisse in mehreren Teilen ausgeführt, können in der Summe deutlich höhere Handelskosten anfallen als im Normalfall. Ursache hierfür sind vor allem Grundpreis, Preisstufen, Mindestprovision und Handelsplatzgebühr, sofern sie in der Gebührberechnung vorkommen. Mehrere Banken rechnen die erste Teilausführung normal ab und ab der zweiten nur noch die prozentuale Gebühr vom Kurswert - durch eine gegebenenfalls greifende Mindestprovision oder eine gegebenenfalls nicht erreichte Preisstufe bei der ersten Teilausführung entstehen hier dennoch Mehrkosten. Die meisten Banken verzichten inzwischen aber vollständig auf mehrfache Gebühren bei taggleicher Ausführung, sie addieren das Ordervolumen der betreffenden Teilausführungen und erheben auf dieser Grundlage den Orderpreis. Kommt es hingegen zu Teilausführungen an unterschiedlichen Tagen, so wird in der Regel bei jeder Teilausführung der Orderpreis in voller Höhe abgerechnet.

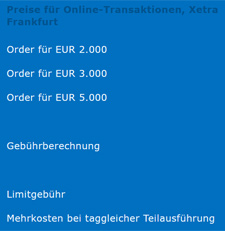

Screenshot der Vergleichskriterien

Anzahl der als Sparplan verfügbaren ETFs: Börsengehandelte Indexfonds haben im Englischen die Bezeichnung Exchange Traded Funds, abgekürzt ETFs. Sie werden im börslichen und im außerbörslichen Handel fortlaufend gehandelt. Je nach Liquidität werden auf diese Weise täglich mehrmalig Kurse festgestellt. ETFs bilden klassischerweise die Wertentwicklung eines Börsenindizes nach. Gegenüber herkömmlichen Investmentfonds gibt es kein aktives Management, daher sind ETFs kostengünstig. In Deutschland dürften insgesamt rund 1.500 ETFs zugelassen sein. Als Einmalanlage sind sie mit jedem der Broker beziehbar - wie Aktien und Anleihen zu den gewöhnlichen Orderpreisen. Möchte man hingegen per Sparplan investieren, ist die Verfügbarkeit geringer, maßgebend ist, welche Auswahl an ETFs der jeweilige Broker hier bietet. Das sind die sogenannten "sparplanfähigen" ETFs. Als Sparplan können ETF-Anteile zu Bruchstücken gekauft werden. Dies ist möglich, da der Broker zu den zur Verfügung gestellten sparplanfähigen Fonds die Nachfrage bündelt und börslich oder außerbörslich eine Sammelorder aufgibt.

Gebührberechnung für die Sparplanausführung in ETFs: Wenn sich ein Wertpapiersparplan abschließen lässt, räumen die Online-Broker für die kleinen Anlagebeträge spezielle Preise ein, sonst stünden unverhältnismäßig hohe Kaufkosten gegenüber. Je nach Online-Broker besteht der Preis pro Sparplanausführung aus einem fixen Betrag in Euro oder einer prozentualen Gebühr der Sparrate oder er setzt sich aus einer Kombination von beidem zusammen. Teilweise ist die prozentuale Gebühr nach oben oder unten begrenzt. Je nach Höhe der gewünschten Sparrate ist der eine oder andere Online-Broker dann die bessere Wahl. Wenn die angesparten ETF-Anteile später mal verkauft werden, ist dies eine Transaktion mit höherem Betrag und es fällt der gewöhnliche Orderpreis wie bei Aktien und Anleihen an.

Ausführungsort bei ETF-Sparplan: Hier zeigen wir an, an welcher Börse bzw. an welchem Handelsplatz der Online-Broker die Kaufaufträge aus den ETF-Sparplänen der Kunden ausführen lässt. Ebenso die ungefähre Uhrzeit, zu der er die Aufträge in der Regel dorthin leitet. Beides ist relevant, weil es sich erheblich auf den Kaufkurs auswirken kann und damit indirekt auf die Kaufkosten, die sich bei einem Sparplan über einen langen Zeitraum aufsummieren. Jedes Mal einen schlechten Kurs zu bekommen, ist nicht hinnehmbar. Ideal dagegen, ein Börsenplatz mit viel Handelsvolumen im betreffenden ETF. Der Spread, die Differenz zwischen Kauf- und Verkaufskurs, ist dann üblicherweise gering. Bei den meisten ETFs trifft dies auf Xetra Frankfurt zu, aber nur wenige Online-Broker lassen darüber ausführen. Es geht für sie auch um Kickbacks, die sie von einigen Börsen/Handelsplätzen bekommen, wenn sie das Handelsvolumen dorthin lenken.

Ungünstige Rahmenbedingungen hatte beispielsweise die Consorsbank über viele Jahre, als sie die Aufträge noch zur Börse München leitete. Die Kaufaufträge aus Sparplänen, typischerweise auf den Monatsersten und den 15. eines Monats terminiert, waren aufgrund der geringen Handelsvolumina der Börse München in vielen ETFs für andere Marktteilnehmer vorhersehbar. Zudem wurden sie sehr früh morgens zur Ausführung gebracht, noch bevor Xetra Frankfurt öffnete, eine wichtige Referenz fehlte somit. Ebenso relevant können die Handelszeiten der Heimatbörse sein. Wenn beispielsweise in einen ETF auf den amerikanischen S&P 500 investiert wird, ist das Zeitfenster zu bevorzugen, in dem die US-Börsen geöffnet haben, von 15:30 bis 22:00 Uhr mitteleuropäischer Zeit, weil dann der meiste Handel stattfindet.

ETF-Aktionskonditionen: Die Aktionen werden meist von den ETF-Anbietern finanziert oder zumindest bezuschusst. Für die Kunden können sie sehr attraktiv sein. Bestimmte oder alle ETFs eines Anbieters können so günstiger oder sogar kostenfrei gekauft werden. Die Aktionen beziehen sich entweder auf Einmalanlagen oder Sparpläne in ETFs, gegebenenfalls nur über einen vorgegebenen Handelsplatz und nur für bestimmte Ordergrößen. Verkäufe sind in der Regel zum Normalpreis kostenpflichtig. Für die Nutzung einer Aktion sollte der Anleger zunächst prüfen, ob die Aktionskonditionen tatsächlich auch für den gewünschten ETF gelten; meist steht hierzu eine Fondsliste im PDF-Format bei den Aktionsbedingungen. Es stellt sich auch die Frage, wie lange das gilt. Bei unbefristeten Aktionen halten sich die Broker vor, sie regelmäßig auf den Prüfstand zu stellen, und sie können auch einzelne ETFs aus der Aktion herausnehmen oder austauschen. Anleger sollten daher ab und an nachsehen, ob die Kondition noch gilt. Wenn sich die Kaufkosten erhöhen, bietet sich möglicherweise ein Wechsel auf einen anderen ETF mit demselben Index an.

Für die ETF-Anbieter ergeben sich über die Aktionen mehr Fondsvolumen und eine Werbewirkung, und dadurch über einen langen Zeitraum mehr Erträge aus den Verwaltungsgebühren und Skaleneffekte bei den Kosten pro Anteil.

Anzahl der über Fondsgesellschaften beziehbaren gemanagten Fonds: Angebot des Brokers an direkt über die Kapitalanlagegesellschaften beziehbaren gemanagten Investmentfonds. Die Kapitalanlagegesellschaften ermitteln für die von ihnen betriebenen Fonds in der Regel einmal täglich den Wert. Bei Fondskauf fällt ein Ausgabeaufschlag an. Die Rücknahme ist über die Kapitalanlagegesellschaft dagegen gebührenfrei, immer der günstigste Weg für den Verkauf. Das Fondsangebot der Broker ist davon abhängig, mit welchen Kapitalanlagegesellschaften Vereinbarungen zum Vertrieb bestehen. Alternativ lassen sich Fonds über die Börse bzw. über die Partner im außerbörslichen Handel kaufen und verkaufen.

davon rabattiert bei Einmalanlage: Informierte Anleger sparen beim Kauf von gemanagten Investmentfonds ohne Beratung einen Teil des Ausgabeaufschlags. Wie hoch der Rabatt bei den einzelnen Fonds ist, kann meistens mittels einer Fondsdatenbank auf der Internetseite des Brokers abgerufen werden.

Anzahl der als Sparplan verfügbaren gemanagten Fonds: Sparpläne können meist nur für einen kleinen Teil der insgesamt verfügbaren Fonds eingerichtet werden. Mit lange durchgehaltenen Sparplänen über einen festen Anlagebetrag erzielt man einen "Cost-Average-Effekt": Da die Käufe an unterschiedlichen Daten ausgeführt werden, bildet sich ein Durchschnittskurs, gegenüber einer Einmalanlage reduziert sich so das Risiko, zum falschen Zeitpunkt einzusteigen. Welche Fonds für einen Sparplan verfügbar sind, kann meistens mittels einer Fondsdatenbank auf der Internetseite des Brokers abgefragt werden, unter Nutzung der Filtereinstellungen. Die Ausführung eines Sparplans in gemanagte Fonds ist in der Regel ohne Orderentgelt, da der Kauf direkt über die Kapitalanlagegesellschaft erfolgt. Einige Online-Broker bieten bei den Sparplänen aber anders als bei den Einmalanlagen keinen Rabatt beim Ausgabeaufschlag. Andere Online-Broker gewähren hingegen auch bei den Sparplänen den Rabatt, gegebenenfalls in abweichender Höhe.

Orderintervall bei Sparplänen: Angabe, mit welchem Rhythmus sich die Ausführung des Sparplans einrichten lässt. Wertpapiersparpläne lassen viel Spielraum: Das angesparte Vermögen kann der Anleger jederzeit quasi über Nacht zu Geld machen und die Bedingungen des Sparplans kurzfristig verändern, also höhere oder niedrigere Raten wählen oder das Orderintervall umstellen. Wenn der Anleger nicht mehr sparen möchte, kann er die Ausführung des Sparplans stoppen lassen.

Mindestsparrate bei Sparplänen: Angabe, welchen Mindestbetrag die Bank für die Sparrate von Wertpapiersparplänen setzt. Möchte der Anleger mit sehr kleinen Beträgen sparen, ist die Mindestsparrate womöglich durch ein größeres Orderintervall tragbar. Unter Wertpapiersparpläne fallen Sparpläne auf gemanagte Fonds, ETFs, Aktien und Zertifikate.

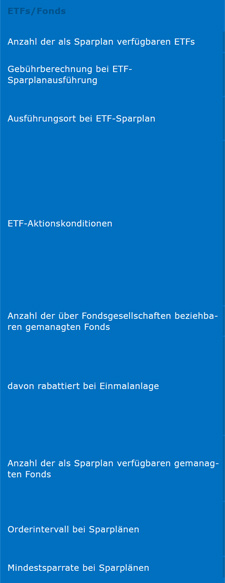

Screenshot der Vergleichskriterien

ausländische Börsenplätze: Den Handel an US-Börsen bieten mittlerweile alle großen Broker an. Die Zahl der angebotenen Auslandsbörsenplätze ist aber unterschiedlich. Viele ausländische Wertpapiere können aber auch zu wesentlich günstigeren Spesen über die Börsenplätze in Deutschland gehandelt werden.

Intradayhandel: Kauf und Verkauf einer Wertpapierposition am selben Tag

kostenlose Realtimekurse: Normalerweise sind viele Kursanzeigen für Privatkunden um 15 Minuten zeitverzögert. Fairer und transparenter sind natürlich Realtimekurse - Kurse ohne Verzögerung. Denn nur damit hat der Anleger den gleichen Wissensstand in diesem Punkt wie andere Marktteilnehmer, wodurch er seine Orderaufträge sinnvoll limitieren kann. Falls der eigene Online-Broker aus Kostengründen keine Realtimekurse bei der Ordererteilung zur Verfügung stellt, sollte man sich an anderen Quellen orientieren. Auf der Internetseite der Börse Frankfurt werden beispielsweise die aktuellen Stände der wichtigsten Indizes im oberen Bereich jeder Seite angezeigt und es kann eine Watchlist mit bis zu drei Xetra-Werten mit Realtimekursen angelegt werden.

Neuemissionschancen über Konsortialbank: Online-Broker können Privatanlegern meist durch die Muttergesellschaften die Zeichnung von Neuemissionen ermöglichen. Börsengänge von Unternehmen werden von sogenannten Konsortialbanken begleitet. Die Konsortialbanken übernehmen dabei den Vertrieb der Unternehmensanteile, nur Kunden der Konsortialbank bzw. deren verbundenen Unternehmen werden bei der Zuteilung der Anteile berücksichtigt. Einige Banken begleiten regelmäßig viele der größeren Börsengänge, daher ist die Chance bei diesen Anbietern größer, interessante Neuemissionen zeichnen zu können. Neben der Bewertung dieser Chance geben wir die Bank an, mit der der Brokerage-Anbieter zusammenarbeitet.

TAN-Verfahren: Die Online-Broker arbeiten mit unterschiedlichen Konzepten, um Online-Transaktionen sicher zu machen. Gängige TAN-Verfahren sind eTAN, eTAN plus, chipTAN comfort, photoTAN und appTAN. Wie die TAN-Verfahren im Einzelnen funktionieren, beschreiben wir in einem Artikel zum Thema Sicherheit.

Wertpapierhandel per App: Wird für Nutzer von mobilen Endgeräten (Smartphone oder Tablet-PC) eine darauf ausgerichtete Brokerage-Anwendung zur Verfügung gestellt? Wie beim Online-Brokerage über den PC sind dann Funktionen wie Depotbewertung, Ordererteilung oder Kursabfragen möglich. Der volle Funktionsumfang darf i. d. R. nicht erwartet werden, jedoch sollte die App sich nicht allein auf Kursinformationen und Depoteinsicht beschränken. Nur wenn auch das Ordern unterstützt wird, führen wir die Anwendung im Vergleich auf. Die Angabe bezieht sich auf die weitverbreiteten mobile Betriebssysteme iOS (Betriebssystem von Apple für iPhone und iPad) und Android.

Gemeinschaftsdepot: Partner wollen nicht selten ein gemeinsames Depot einrichten. Ob die Möglichkeit besteht, ist hier jeweils ersichtlich. Online im Antragsprozess lassen sich die Daten eines zweiten Depotinhabers meist über das Anklicken eines Kästchens eintragen. Falls der Antragsprozess die Eröffnung von Gemeinschaftsdepots nicht vorsieht, werden spezielle Eröffnungsunterlagen im Formular-Center des Anbieters bereitgestellt oder können über den Support angefordert werden. Gerade junge Anbieter verzichten in der Anfangsphase häufig auf das aufwendigere Angebot eines Gemeinschaftsdepots.

Depoteröffnung für Minderjährige: Einige Anbieter bieten das Brokerage auch für Jugendliche unter 18 Jahren an. In diesen Fällen sind zur Depoteröffnung auch die Unterschriften und Legitimation der Erziehungsberechtigten notwendig.

PostIdent/VideoIdent: Der Vergleichspunkt zeigt, welche Identifikationsverfahren die jeweilige Bank bei der Depoteröffnung anbietet. Banken sind gesetzlich verpflichtet, die Identität neuer Kunden zu prüfen. Sie bieten hierzu ein oder mehrere Verfahren an. Der Depoteröffnende wählt sein bevorzugtes Verfahren. Dabei können datenschutzrechtliche Überlegungen und technische Gegebenheiten eine Rolle spielen oder was im Alltag praktischer und bequemer erscheint.

PostIdent ist das klassische Verfahren, das die meisten Direktbanken anbieten, aber längst nicht mehr alle. Der Depoteröffnende geht mit ausgedrucktem Coupon oder QR-Code in eine Postfiliale. Dort prüft ein Postmitarbeiter Personalausweis oder Reisepass und bestätigt seine Identität gegenüber der Bank. Die Post übermittelt die Legitimation elektronisch an die Bank. Das Verfahren ist für den Depoteröffnenden kostenfrei, erfordert aber den Gang zu einer Postfiliale während der Öffnungszeiten samt möglicher Wartezeit. Übrigens ist das Porto für das Einsenden von Kontoeröffnungsunterlagen seit September 2020 nicht mehr Teil des PostIdents; sofern Unterlagen auf dem Postweg einzureichen sind, muss der Depoteröffnende sie separat an die Bank versenden.

VideoIdent ermöglicht die ortsunabhängige Identifikation per Videotelefonat mit einem Mitarbeiter des Ident-Anbieters. Die Servicezeiten sind oft täglich bis in die späten Abendstunden. Der Depoteröffnende kann sich per Smartphone, Tablet oder PC identifizieren lassen, entweder über den Browser oder eine bestimmte Ident-App. Ein geschulter Mitarbeiter, der bankintern oder extern arbeitet, führt durch den Prozess, bei dem das Ausweisdokument aus verschiedenen Winkeln gezeigt werden muss. Er prüft die Ausweisdaten, fotografiert das Dokument und gleicht das Gesicht mit dem Ausweisfoto ab. Ein Foto der Person wird ebenfalls angefertigt und gespeichert. Abschließend erhält der Depoteröffnende eine TAN per SMS oder E-Mail zur Eingabe in ein Online-Formularfeld. Der Prozess dauert etwa fünf bis zehn Minuten. VideoIdent bietet einen digitalen Prozess, oft mit sofortigem Produktabschluss. Falls VideoIdent angeboten wird, wird der Eröffnungsantrag mittlerweile in der Regel papierlos an die Bank übertragen. Der Antragsteller spart so auch das Porto fürs Einreichen von Unterlagen. Es bestehen technische Hürden. Eine stabile Internetverbindung und eine gute Kamera oder Webcam werden benötigt. Technikprobleme oder schlechte Beleuchtung führen zu einer höheren Abbruchquote.

E-Ident (Online-Ausweisfunktion des Personalausweises) E-Ident ist die Möglichkeit, sich mit der integrierten Online-Ausweisfunktion des Personalausweises zu legitimieren. Das geht mittlerweile schnell und unkompliziert. Angenehm ist, dass es dabei keine Wartezeiten gibt, auf keinen freien Call-Center-Mitarbeiter warten, und nicht am Postschalter einreihen. Auch kann es zu keinen Kapazitätsproblemen kommen. Seit November 2020 sind alle deutschen Personalausweise mit einem integrierten eID-Chip ausgestattet, die Online-Ausweisfunktion ist standardmäßig aktiviert. Lange gab es kaum Gelegenheiten sie einzusetzen. Jetzt wird es sich durchsetzen, denn es muss nicht mehr zwingend ein spezielles Lesegerät vorhanden sein, sondern es können einfach ein NFC-fähiges Smartphone (ab iPhone 6 bzw. Android ab Version 4.0) und eine App dazu verwendet werden. Da die Banken bei den angebotenen Möglichkeiten zur Legitimation in der Regel mit einem der Identifizierungsdiensteanbieter zusammenarbeiten, ist die entsprechende App des Identifizierungsdiensteanbieters zu installieren, etwa die PostIdent-App der Deutschen Post. Nach Aufforderung hält man den Personalausweis an das Smartphone und gibt die Ausweis-PIN ein.

Neukundenaktion: Bei diesem Vergleichspunkt steht ein Icon, falls es zurzeit Anreize und Vergünstigungen zur Eröffnung des jeweiligen Depots gibt. Bei Klick auf das Icon werden die von uns zu der Neukundenaktion aufbereiteten Informationen angezeigt. Die meist umfangreichen Teilnahmebedingungen fassen wir in verständlichen Formulierungen zusammen und weisen auf Punkte hin, auf die Sie achten müssen. Der Neukundenbegriff ist je nach Bank unterschiedlich definiert. Manchmal erlangt man bereits sechs oder zwölf Monate nach Depotkündigung wieder den Neukundenstatus und kann von den zusätzlichen Vorteilen profitieren. Da in Fragen der Prämiengewährung ausschließlich die auf der Aktionsseite des Anbieters notierten Bedingungen relevant sind und diese im Laufe der Zeit geändert werden könnten, ist es ratsam, sich davon einen Screenshot anzufertigen. Das hat den Vorteil, dass man auch später noch mal nachlesen kann - wenn nicht mehr ganz so präsent ist, was zum Zeitpunkt des Abschlusses galt und einzuhalten ist.

Erfahrungsberichte von Bankkunden: Über diese Verlinkung können Erfahrungsberichte zu den einzelnen Brokerage-Anbietern gelesen werden. Wenn Sie ebenfalls einen Erfahrungsbericht schreiben möchten, können Sie diesen gerne über das Webformular einreichen.

Link zum Anbieter: Die Website des Anbieters wird in einem neuen Browserfenster geöffnet.

Bewertung: Bewertung des Anbieters durch die Redaktion für das gewählte Anlegerprofil. Die bestmögliche Bewertung wird mit drei Sternen dargestellt. Der Vergleich ist in der Voreinstellung gemäß der Bewertung sortiert.

Aktualisierung, Rankingkriterien und berücksichtigte Anbieter:

Screenshot zum letzten Aktualisierungslauf, den Rankingkriterien und den berücksichtigten Anbietern

Unterhalb der Vergleichsübersicht sind Datum und Uhrzeit des letzten Aktualisierungslaufs genannt. Der Zeitpunkt bezieht sich jeweils auf die Aktualisierung des gesamten Brokeragevergleichs. Wir haben zu diesem Zeitpunkt die Konditionen der Anbieter automatisiert auf Veränderungen geprüft und daraufhin die relevanten Anpassungen vorgenommen.

Außerdem ist eine ausführliche Aufstellung der im Vergleich berücksichtigten Anbieter verlinkt. Die berücksichtigten Anbieter ergeben sich aus der Ausrichtung der Website auf Direktbanken und Online-Broker. Daneben beziehen wir ebenso Unternehmen ein, die Bankprodukte bundesweit über das Internet anbieten und den Abschluss per PostIdent oder VideoIdent ermöglichen. Dadurch dass Bankprodukte unterschiedlich ausgestaltet sein können, ist es manchmal sinnvoll, Produktvarianten in separaten Übersichten abzubilden, um tatsächlich gleichartige Produkte miteinander zu vergleichen. Falls separate Übersichten bestehen, verlinken wir sie auf der Einstiegsseite zum Bereich, und informieren auch in der Aufstellung der berücksichtigten Anbieter über das Vorhandensein.