Übersicht zu den Geldautomatenverbünden der Banken

Einerseits legt jede Bank die Gebühr fest, die sie Fremdkunden am Geldautomaten belastet. Dabei bewegen sich die meisten in der Spanne zwischen EUR 1,95 und EUR 4,95. Einige differenzieren preislich zudem zwischen Standorten mit weiteren Geldmaschinen in der Nähe und Standorten ohne Wettbewerb. Andererseits wollen viele Banken den eigenen Kunden eine gute Bargeldversorgung bieten und sich damit profilieren. Mit welcher Karte Kunden wo und wie oft kostenlos an Bargeld kommen, ist mittlerweile eine Wissenschaft für sich. In der Regel ist die Debitkarte, die automatisch mit der Kontoeröffnung ausgegeben wird, für das Geldabheben am besten geeignet. Lesen Sie, worauf es im In- und Ausland grundsätzlich ankommt.

| Geldautomatenverbund | Information |

|---|---|

| Sparkassennetz | Mitgliedsbanken: Sparkassengruppe,

ca. 22.000 Geldautomaten, kostenfreie Bargeldabhebung |

| BankCard ServiceNetz | Mitgliedsbanken: ca. 98% der Volks- und Raiffeisenbanken, PSD Banken

ca. 13.800 Geldautomaten, kostenfreie oder vergünstigte Bargeldabhebung |

| Cash Group | Mitgliedsbanken: Deutsche Bank, HypoVereinsbank, Commerzbank, Postbank,

ca. 4.500 Geldautomaten, kostenfreie Bargeldabhebung |

| CashPool | Mitgliedsbanken: BBBank, National-Bank, Openbank, Sparda-Banken, Targobank und weitere,

ca. 2.800 Geldautomaten, kostenfreie Bargeldabhebung |

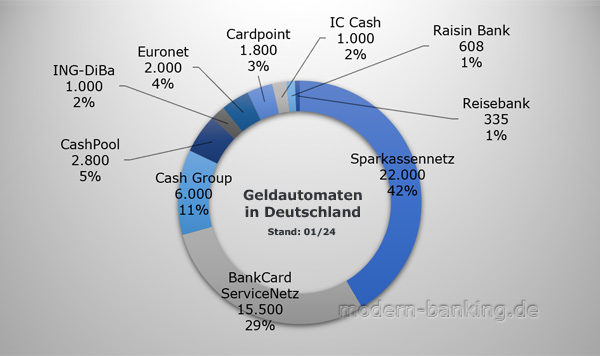

Die deutschen Banken sind in mehreren Geldautomatenverbünden zusammengeschlossen, um ihren eigenen Kunden möglichst flächendeckend eine kostenlose Bargeldversorgung anbieten zu können. Das größte und am weitesten verzweigte Netz an Geldautomaten unterhalten die Sparkassen mit 22.000 Geldautomaten. Es folgt das BankCard ServiceNetz der Volks- und Raiffeisenbanken mit 14.300 Stellen sowie die 1998 gegründete Cash Group der großen Privatbanken mit 4.500 Automaten. Kleinster Verbund ist der CashPool mit 2.800 Stellen, der im Juli 2000 gebildet wurde. Die Ähnlichkeit der Namen von Cash Group und CashPool lädt zu Verwechslungen ein. Auch könnte man annehmen, dass beispielsweise die Sparda-Banken dem BankCard ServiceNetz angehören, da sie dem Verband der Volks- und Raiffeisenbanken angeschlossen sind. Doch die Sparda-Banken gehen hier einen anderen Weg und sind im CashPool. Direktbanken gehören häufig über die Muttergesellschaft einem Verbund an. Die nachfolgende Übersicht enthält Informationen zu Mitgliedsbanken und Geldautomatenzahl. Über die verlinkten Internetseiten kann jeweils der nächstgelegene Geldautomat abgefragt werden. Selbstverständlich kostenlos ist das Geldabheben im Verbund der eigenen Bank mittlerweile auch nicht mehr, es kann eingeschränkt sein, indem beispielsweise je nach Kontomodell ab der ersten, dritten oder fünften Abhebung im Monat Gebühren erhoben werden.

Fast 70 Prozent der Geldautomaten in Deutschland sind entweder von einer Sparkasse oder einer Genossenschaftsbank aufgestellt. Nach einem stetigen Anstieg der Anzahl der Geldautomaten wurden in den vergangenen Jahren zahlreiche Geldautomaten abgebaut. Das liegt an der Reduzierung der Filialen, dem Bedeutungsverlust von Bargeld und auch den Geldautomatensprengungen durch Kriminellen.

Die auf Geldautomaten spezialisierten Anbieter haben in den letzten Jahren ihr Geschäft in Deutschland stark ausgebaut. Euronet und Cardpoint (teilweise wird auch die Marke cardtronics verwendet) gehören zu großen US-Unternehmen, IC Cash ist ein deutsches Unternehmen. Sie setzen allein auf die Erlöse aus den Entgelten beim Geldziehen, haben keine eigenen Girokunden, denen sie einen kostenlosen Bargeldservice anbieten möchten. Die Automaten stehen an häufig frequentierten Orten, insbesondere Bahnhöfen, Flughäfen, Autobahntankstellen, Einkaufszentren und in Innenstadtlagen. Das Bankhaus Lenz und die Reisebank sind in diesem Bereich ebenfalls aktiv.

Die Postbank kooperiert seit November 2018 mit dem spezialisierten Automatenaufsteller Cardpoint. Postbank-Kunden können sich deshalb gebührenfrei an 675 ausgewählten Cardpoint-Geldautomaten über die girocard mit Bargeld eindecken. Für Kunden anderer Cash-Group-Banken wie auch für Kunden der Deutschen Bank, zu der die Postbank gehört, gilt das nicht. Ob es sich um einen für Postbank-Kunden gebührenfreien Geldautomaten von Cardpoint handelt, ist ersichtlich, wenn er zusätzlich mit dem Logo der Postbank gekennzeichnet ist. Das Problem dabei ist, dass Kunden der anderen Banken, die zusammen die Cash-Group bilden, wegen des Postbank-Logos glauben könnten, einen Automaten ihres Verbunds zu nutzen, für die Nutzung wird ihnen aber ein Entgelt belastet. Daher sollten diese sich besser am Cash-Group-Logo orientieren, um für sie gebührenfreie Automaten zu nutzen. Cardpoint gibt sich teilweise sogar das Aussehen der Postbank-Automaten, an manchen der Automaten gibt es inzwischen großflächige Postbankaufkleber und statt Cardpoint steht dort "Cashzone", was sich ähnlich liest wie Cash-Group. Im November 2022 lagerte die Commerzbank rund 100 ihrer Geldautomaten an Cardpoint aus; so besteht auch hier nun Verwechslungsgefahr, da Geldabheben an diesen nur noch für Commerzbank-Kunden gebührenfrei ist.

Eine flächendeckende Bargeldversorgung können Banken auch über die Kreditkartengesellschaften bieten. Speziell die Direktbanken, die über keine eigenen Geldautomaten verfügen, haben solche Lösungen. Je nach Anbieter ist die Kostenfreiheit für den Kunden dabei auf Länder oder in der Anzahl der Verfügungen begrenzt. Die Abhebungsgebühren der Kartengesellschaft übernimmt dabei die Bank zu pauschalen Großhandelskonditionen. Für den Kunden ist das komfortabel. Wichtig für ihn war dabei lange Zeit nur, dass der Geldautomat die verwendete Karte akzeptiert - das erkennt man an einem entsprechenden Logo am Gerät. Es gibt jedoch inzwischen einige Ausnahmen, auf die wir noch zu sprechen kommen. Einige Direktbanken haben deshalb ihre Kommunikation angepasst, auf ihren Internetseiten werben sie statt mit einer deutschlandweit kostenlosen Bargeldversorgung zum Beispiel mit einer kostenfreien Nutzung von ca. 90% aller Geldautomaten in Deutschland. Debit- oder Kreditkarten von Visa oder Mastercard zum kostenlosen Geldabheben stellen folgende Anbieter ihren Girokunden aus: C24, comdirect, Consorsbank, DKB, ING, N26, Openbank, Targobank, Tomorrow, Triodos Bank und Volkswagen Financial Services. Und die norisbank greift auf die Kreditkarte zurück, um speziell im Ausland den Bargeldservice kostenfrei zu ermöglichen. Kreditkarten verlieren in dieser Anwendung ihre Kreditfunktion, Abhebungen werden sofort belastet (bei monatlicher Abrechnung durch die Wertstellung).

Löchrig wurde die Lösung, als mehrere Sparkassen und Volksbanken ihre Automaten für solche Karten von Direktbanken sperrten, obwohl die Geräte für den Einsatz von Visa oder Mastercard bestimmt sind. Die Sparkassen und Volksbanken besitzen die allermeisten Automaten und sehen die Direktbanken mit ihren vielen Kunden, die gern an den Automaten der Filialbanken abheben, als Trittbrettfahrer. Unvermeidlich besteht ein Konfliktzustand. Für jede Automatenabhebung fließt zwar ein mit der Kreditkartengesellschaft vereinbartes Entgelt – dieses sei, so die Sparkassen und Volksbanken, aber nicht kostendeckend. Der Streit beschäftigte viele Gerichte und das Bundeskartellamt. Trotz Punktsiege für das Lager der Direktbanken stößt man weiterhin hin und wieder auf Kartenablehnung. In der Praxis nehmen die jeweiligen Filialinstitute meist einen einzigen Automatenstandort oder eine Filiale in ihrem Geschäftsgebiet davon aus, zeigen dessen Adresse bei Kartenablehnung im Display an, um die vertragliche Vereinbarung mit der Kreditkartengesellschaft einzuhalten und grundsätzlich schon den Kartenkunden mit Bargeld zu versorgen. Wird so boykottiert, sind nicht zwingend alle Kunden von Direktbanken am Geldabheben gehindert, die ihre Gebühren für Fremdabhebungen erlassen, aber fast immer die von DKB, ING und comdirect. Wegen ihrer Kundenstärke sind diese die primären Zielobjekte der Abwehr. Einige der kleineren Filialinstitute haben ihre Kreditkartenlizenz für Visa oder Mastercard zurückgegeben, sie können dadurch selbst keine Kreditkarte der jeweiligen Gesellschaft mehr herausgeben, müssen aber auch nicht Kunden akzeptieren, die mit einer solchen Karte zum Geldabheben kommen. Eine andere Variante ist, zwar das Abheben für die Kunden der Direktbanken zu erlauben, den Auszahlungsbetrag aber auf einen relativ niedrigen Betrag zu begrenzen, sodass die untereinander verrechneten Entgelte in der Summe höher ausfallen, wenn der Kunde mehrmals zieht, um den gewünschten Betrag zu erhalten.

Betreiber von Geldautomaten können ein direktes Kundenentgelt verlangen, die sogenannte Surcharge. Derzeit ist die Surcharge vor allem in einigen touristischen Orten im Ausland anzutreffen und generell in einigen Ländern, zum Beispiel den USA, Thailand und den Philippinen. In den USA beispielsweise nehmen viele eine in Höhe von ein bis drei Dollar. Teilweise wird sie auch nur bei ausländischen Karten verlangt. Die Automatenbetreiber sind verpflichtet, auf eine derartige Gebühr vor Auszahlung ausdrücklich hinzuweisen. Bis zum Bestätigen des Auszahlungsbetrags kann man den Auszahlungsvorgang selbstverständlich jederzeit abbrechen und einen anderen Geldautomaten aufsuchen. Die kartenausgebenden Banken schließen eine Erstattung der Surcharge in der Regel aus.

Bei Abhebung in einer fremden Währung und/oder außerhalb des Europäischen Wirtschaftsraums (EWR) fällt zusätzlich ein Auslandsentgelt an. Es ist ein prozentuales Entgelt auf den Auszahlungsbetrag, meist in Höhe von 1,00% bis 2,00%. Der für das Auslandsentgelt relevante EWR ist eine Freihandelszone mit den derzeit 28 Staaten der Europäischen Union sowie Island, Liechtenstein, Norwegen. In den Preis- und Leistungsverzeichnissen der Banken gibt es zum Auslandsentgelt kleine Unterschiede: Einige Banken vereinfachen die Regelung und geben an, dass sie das Auslandsentgelt für Transaktionen in Fremdwährung erheben, lassen den Teil mit dem EWR weg. Andere stellen auch die Transaktionen in Schwedischen Kronen in Schweden und Rumänischen Lei in Rumänien hinsichtlich der Gebührenfreiheit denen in Euro gleich und wiederum andere sprechen wenig spezifisch vom "Euroraum".

Beim Umrechnen eines in Fremdwährung abgehobenen Betrags können sich wahrnehmbare Unterschiede ergeben. Für das Umrechnen einer Währung des EWR (zum Beispiel Dänische Krone, Polnischer Zloty, Schwedische Krone, Tschechische Krone) in Euro gibt die EU-Preisverordnung den Banken vor, den zuletzt verfügbaren Referenzkurs der Europäischen Zentralbank zu verwenden. Ein Aufschlag auf den Referenzkurs ist den Banken aber erlaubt, er muss ausgewiesen sein. Die Banken weisen ihn üblicherweise prozentual im Preis- und Leistungsverzeichnis oder online in einem Wechselkursrechner aus; er ist konstant oder veränderlich, für alle EWR-Währungen gleich hoch oder in unterschiedlicher Höhe, oft sind es etwa 0,20% bis 0,80%. Die Wechselkurse von Nicht-EWR-Währungen wie dem US-Dollar sind von der Verordnung nicht geregelt und enthalten in der Regel Spreads. Die kartenausgebenden Institute ziehen hier keinen einheitlichen Kurs heran, die Kurse werden von der jeweiligen Kreditkartengesellschaft ermittelt, von den kartenausgebenden Instituten selbst oder einer anderen Organisation. Es sind somit auch so etwas wie Aufschläge enthalten, nur nicht transparent. In der Regel sind Devisenkurse aber günstiger als die beim Bargeldtausch verwendeten Sortenkurse. Ganz entscheidend ist eine List an manchen ausländischen Geldautomaten zu umgehen: Die Betreiber lassen die Kunden immer häufiger zwischen einer Belastung in Landeswährung oder in der anhand der Karte erkannten Währung des Kartenkontos auswählen. Hier sollte man sich stets für die Belastung in Landeswährung entscheiden. Die Automatenanzeige ist oft so gestaltet, dass Kunden verleitet werden, den Button zum Umrechnen in Euro zu drücken. Das Umrechnen übernimmt dann ein Dritter, der Betreiber des Automaten, der von ihm bestimmte Devisenkurs ist meist viel schlechter als der Kurs der kartenausgebenden Bank. Zudem verlangt er häufig einen happigen prozentualen Umrechnungszuschlag.