Kunden wählen Girokonten oft nach konkreten Bedürfnissen. Diese Übersicht nennt speziell Girokonten aus unserem Vergleich, die über umfangreiche und praktische Funktionen beim Online-Banking verfügen.

Die Standard-Funktionen sind mittlerweile nahezu überall gut, auch die Rückgabe von Lastschriften, die Ansicht der Kreditkartenumsätze und die Änderung der Freistellungsdaten sind mittlerweile fast überall online umgesetzt. Bei den verwendeten Sicherheitsstandards, der Personalisierbarkeit, den Buchungszeiten im Zahlungsverkehr, den zusätzlichen internen wie externen Services gibt es zudem genügend Möglichkeiten, sich von den Wettbewerbern abzuheben. Ob eine Anwendung als selbsterklärend und übersichtlich empfunden wird, ist letztlich subjektiv. Die Systeme der einzelnen Sparkassen und Genossenschaftsbanken unterscheiden sich übrigens wenig. Für diese Bankengruppen werden die Systeme zentral entwickelt und lediglich auf das jeweilige Institut angepasst.

Die fünf besten aus dem Vergleich beim Online-Banking

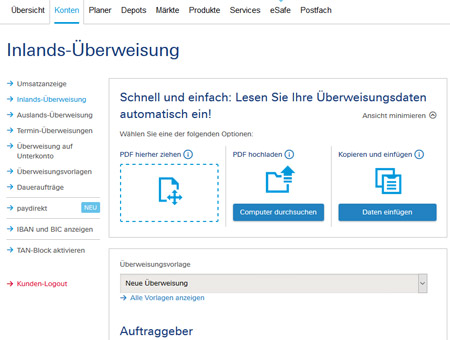

im Online-Banking der Deutschen Bank, drei Tools zum Einlesen der Überweisungsdaten

Die Deutsche Bank investiert wie kaum eine andere Bank in Deutschland in die Digitalisierung. Mitte 2016 schuf sie dafür einen eigenen Standort. In Frankfurt, aber mit einigem Abstand zu den Doppeltürmen, arbeitet eine große Mannschaft an Softwareentwicklern und IT-Spezialisten in einer so bezeichneten Digitalfabrik, um neue digitale Produkte und Dienstleistungen zu entwickeln und um externen Kooperationspartnern aus der FinTech-Branche näher zu sein. So kann im Online-Banking der Deutschen Bank unter anderem die Darstellung der Finanzübersicht angepasst werden, wie man es sonst nur von Finanzsoftware-Produkten her kennt. Dazu lassen sich bei Fremdbanken geführte Konten, Karten, Kredite und Depots einbinden für eine stets aktuelle Gesamtübersicht über die Finanzen. Und beim Überweisen lässt sich Zeit sparen, gleich drei verschiedene Werkzeuge und natürlich die abgespeicherten Überweisungsvorlagen stehen dazu bereit.

Die Postbank wickelt im Geschäftsfeld "Transaction Banking" den Zahlungsverkehr auch für Deutsche Bank, HypoVereinsbank und HSH Nordbank ab. Die Überweisungszeiten zwischen diesen Instituten sind dadurch extrem kurz. Über das Erreichen bzw. Unterschreiten festgelegter Kontostände kann sich der Kunde der Postbank per E-Mail oder per kostenpflichtiger SMS informieren lassen.

ING punktet durch eine klare und verständliche Darstellung, bei der man die Funktionen dort vorfindet, wo man sie vermutet.

comdirect bietet an nützlichen Funktionen den Überweisungs-Assistenten: Ein beliebiger Text mit den Kontodaten (zum Beispiel eine Bestellbestätigung eines Online-Shops) kann in ein Formularfeld eingefügt werden. Die Zuordnung der Daten in die entsprechenden Überweisungsfelder erfolgt automatisch. Auch der Finanzmanager ist im Online-Banking-Bereich integriert. Das ist ein Tool, das die Umsätze auf dem comdirect-Girokonto in Kategorien einteilt (Miete, Lebensmittel usw.) und Auswertungen bereitstellt. Die Auswertungen dienen der Übersicht über Einnahmen und Ausgaben. Konten, Karten und Depots bei fremden Banken können zur Ansicht im Online-Banking ebenfalls hinzugefügt werden. Details wie Kontoumsätze und Depotwerte sind dann an einem zentralen Ort ersichtlich.

Das Online-Banking der HypoVereinsbank ist schlichtweg professionell. Und auch die HypoVereinsbank erweitert ihren Funktionsumfang über Kooperationen mit FinTechs. Zum Beispiel über MoneyMap, mit dem Kundennutzen, dass auf Basis der aus den Kontoumsätzen zu erkennenden Strom- und Gas-Verträge konkrete Vorschläge zur Kostensenkung mittels Anbieterwechsel gemacht werden.

Girokonto: Konten mit guten Online-Banking-Funktionen

Anbieter

monatlicher Kontopreis

Bedingung

Guthabenverzinsung

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt)

Kontoauszug

Bankkarte

Kreditkarte

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers)

kontaktlos bezahlen

mobil bezahlen

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte

TAN-Verfahren

HBCI/FinTS

Banking per App

Echtzeitüberweisungen

Erleichterung beim Überweisen

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS

Telefon-Banking

Erfahrungsberichte von Bankkunden

Mindestalter/Höchstalter

Gemeinschaftskonto

PostIdent/VideoIdent

Ident per eID-Funktion des Personalausweises

Kontowechselservice

Neukundenaktion

Deutsche Bank AG

AktivKonto

monatlicher Kontopreis: EUR 6,90

Bedingung: –

Guthabenverzinsung: –

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung: 11,35%

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt): maximal EUR 500,00 Start-Dispo, Anpassung auf Antrag

Kontoauszug: am Auszugsdrucker kostenfrei, per Post Portobelastung (Auszug monatlich)

Bankkarte: girocard cobadged mit Debit-Mastercard frei

Kreditkarte: Debit-Mastercard EUR 18,00 p. a.,

Mastercard EUR 39,00 p. a.,

Mastercard Gold EUR 82,00 p. a.,

Mastercard Travel EUR 94,00 p. a.

Mastercard EUR 39,00 p. a.,

Mastercard Gold EUR 82,00 p. a.,

Mastercard Travel EUR 94,00 p. a.

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers): im Inland an den rund 4.500 Geldautomaten der Cash Group mit der girocard

kontaktlos bezahlen: ✔

mobil bezahlen: Apple Pay, eigene Android-App (nur für Mastercards der Deutschen Bank)

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte: ✔/-

TAN-Verfahren: appTAN (optional kostenpflichtiges Lesegerät von Seal One), photoTAN

HBCI/FinTS: ✔ mit PIN/TAN

Banking per App: ✔ App für iOS und Android

Echtzeitüberweisungen: ✔ (kostenfrei)

Erleichterung beim Überweisen: im Online-Banking einen Text inklusive aller Überweisungsdaten in ein Eingabefeld einfügen oder ein Rechnungs-PDF einlesen, mit der App eine Rechnung oder einen Überweisungsträger abfotografieren

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS: -/✔/✔ (EUR 0,09/SMS)

Telefon-Banking: Tel. +496991010000 (EUR 1,50/Auftrag über Mitarbeiter, Auftrag kostenfrei über Sprachcomputer)

Mindestalter/Höchstalter: 18/-

Gemeinschaftskonto: ✔

PostIdent/VideoIdent: ✔/✔

Ident per eID-Funktion des Personalausweises: –

Kontowechselservice: Kontowechselhilfe gemäß Zahlungskontengesetz ohne eigene Gebühren über zuständiger Filiale; freiwillig angebotener Webservice des externen Dienstleisters Qwist zur automatisierten Umsetzung

Neukundenaktion: –

Postbank

Giro pur

monatlicher Kontopreis: –

Bedingung: bargeldloser Geldeingang ab EUR 900,00/Monat (sonst EUR 5,90/Monat); nicht gewertet werden Überträge innerhalb des Deutsche-Bank-Konzerns; für Schüler, Auszubildende, Studenten und Bundesfreiwilligendienst-Leistende bis einschließlich 30 Jahre generell frei; Vertrag enthält Zustimmung zu einer umfassenden Analyse der Kontoumsätze und gegebenenfalls des Surfverhaltens sowie zu Werbung*

Guthabenverzinsung: –

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung: 10,79%

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt): individuelle Vereinbarung, Einrichtung auf Antrag

Kontoauszug: online kostenfrei, per Post bei monatlichem Versand EUR 2,50 pro Versand, am Auszugsdrucker EUR 0,50/Auszug

Bankkarte: girocard cobadged mit Debit-Mastercard frei

Kreditkarte: Mastercard EUR 29,00 p. a.

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers): im Inland an den rund 4.500 Geldautomaten der Cash Group mit der girocard, an 675 mit dem Postbank-Logo gekennzeichneten Geldautomaten von cardtronics mit der girocard

kontaktlos bezahlen: ✔

mobil bezahlen: Apple Pay, Google Pay (beides nur für Mastercards der Postbank)

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte: -/-

TAN-Verfahren: appTAN (optional kostenpflichtiges Lesegerät von Seal One)

HBCI/FinTS: ✔ mit PIN/TAN

Banking per App: ✔ App für iOS und Android

Echtzeitüberweisungen: ✔ (kostenfrei)

Erleichterung beim Überweisen: mit der App Rechnungsdaten aus QR-Code scannen

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS: -/-/-

Telefon-Banking: Tel. +4922855005500 (EUR 6,00/Auftrag über Mitarbeiter, Auftrag kostenfrei über Sprachcomputer)

Mindestalter/Höchstalter: 18/-

Gemeinschaftskonto: ✔

PostIdent/VideoIdent: -/✔

Ident per eID-Funktion des Personalausweises: –

Kontowechselservice: Kontowechselhilfe gemäß Zahlungskontengesetz ohne eigene Gebühren; freiwillig angebotener Webservice des externen Dienstleisters Qwist zur automatisierten Umsetzung

Neukundenaktion: –

ING-DiBa AG

Girokonto

monatlicher Kontopreis: –

Bedingung: bargeldloser Geldeingang ab EUR 1.000/Monat (sonst EUR 4,90/Monat); nicht gewertet werden eigene bankinterne Überträge, Wertpapiergutschriften, Rücklastschriften; bis einschließlich 27 Jahre generell frei

Guthabenverzinsung: –

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung: 9,14%

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt): bis zum dreifachen monatlichen Gehaltseingang, maximal EUR 10.000, Einrichtung bei Kontoeröffnung; EUR 500,00 Start-Dispo für Studenten

Kontoauszug: online kostenfrei, per Post Portobelastung (Auszug monatlich)

Bankkarte: girocard ohne Co-Badging EUR 17,88 p. a. (optional erhältlich)

Kreditkarte: Debit-Visa-Card frei

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers): weltweit mit der Debit-Visa-Card (ggf. aber Auslandsentgelt von 2,20% und Entgelt des Automatenbetreibers; EUR 50,00 Mindestbetrag pro Auszahlung, der jedoch nicht gilt bei verfügbarem Betrag aus Guthaben und Dispokredit unter EUR 50,00)

kontaktlos bezahlen: ✔

mobil bezahlen: Apple Pay, Google Pay

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte: ✔/✔

TAN-Verfahren: appTAN, photoTAN mit Lesegerät (Lesegerät EUR 32,00)

HBCI/FinTS: ✔ mit PIN/TAN, jedoch nur Umsatzabfragen möglich

Banking per App: ✔ App für iOS und Android

Echtzeitüberweisungen: ✔ (kostenfrei)

Erleichterung beim Überweisen: mit der App eine Rechnung abfotografieren

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS: ✔/-/-

Telefon-Banking: –

Mindestalter/Höchstalter: 18/-

Gemeinschaftskonto: ✔

PostIdent/VideoIdent: ✔/✔

Ident per eID-Funktion des Personalausweises: ✔

Kontowechselservice: Kontowechselhilfe gemäß Zahlungskontengesetz ohne eigene Gebühren; freiwillig angebotener Webservice des externen Dienstleisters Kontowechsel24.de zur automatisierten Umsetzung

Neukundenaktion:

comdirect

Girokonto Aktiv

monatlicher Kontopreis: –

Bedingung: pro Monat ein bargeldloser Geldeingang ab EUR 700,00, oder Schüler, Auszubildender, Praktikant oder Student bis einschließlich 27 Jahre (sonst EUR 4,90/Monat); als Geldeingang nicht gewertet werden Überträge innerhalb der Kundenverbindung, Bargeldeinzahlungen und Eingänge von Auslandsüberweisungen; in den ersten sechs Monaten ab Kontoeröffnung wird kein Kontopreis belastet

Guthabenverzinsung: –

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung: 8,65%

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt): bis zum dreifachen monatlichen Gehaltseingang, Einrichtung auf Antrag bei Kontoeröffnung

Kontoauszug: online kostenfrei, per Post EUR 2,50 pro Versand (Auszug monatlich)

Bankkarte: girocard ohne Co-Badging EUR 12,00 p. a. (für Kontoinhaber im Alter bis einschließlich 17 Jahre frei, optional erhältlich)

Kreditkarte: Debit-Visa-Card frei

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers): mit der girocard im Inland an den rund 4.500 Geldautomaten der Cash Group

mit der Debit-Visa-Card drei Mal pro Monat weltweit (ggf. aber Entgelt des Automatenbetreibers)

mit der Debit-Visa-Card drei Mal pro Monat weltweit (ggf. aber Entgelt des Automatenbetreibers)

kontaktlos bezahlen: ✔

mobil bezahlen: Apple Pay, Google Pay, Garmin Pay, Fidesmo Pay

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte: ✔/✔

TAN-Verfahren: mTAN (EUR 0,09/mTAN sofern für das Login oder einen erteilten Zahlungsauftrag verwendet), photoTAN

HBCI/FinTS: ✔ mit PIN/TAN

Banking per App: ✔ App für iOS und Android

Echtzeitüberweisungen: ✔ (kostenfrei)

Erleichterung beim Überweisen: im Online-Banking einen Text inklusive aller Überweisungsdaten in ein Eingabefeld einfügen, mit der App eine Rechnung abfotografieren oder Rechnungsdaten aus QR-Code scannen, mit Google Assistant per Sprachbefehl eine Überweisung beauftragen

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS: ✔/✔/-

Telefon-Banking: Tel. +4941067082500 (EUR 4,90/Auftrag, innerhalb der Kontoverbindung EUR 1,90/Auftrag)

Mindestalter/Höchstalter: 7/-

Gemeinschaftskonto: ✔

PostIdent/VideoIdent: ✔/✔

Ident per eID-Funktion des Personalausweises: ✔

Kontowechselservice: Kontowechselhilfe gemäß Zahlungskontengesetz ohne eigene Gebühren; freiwillig angebotener Webservice des externen Dienstleisters Kontowechsel24.de zur automatisierten Umsetzung

Neukundenaktion:

HypoVereinsbank

AktivKonto

monatlicher Kontopreis: EUR 4,90

Bedingung: –

Guthabenverzinsung: –

Sollzins p. a. (veränderlich, Zinsbelastung quartalsweise) der eingeräumten Kontoüberziehung: 12,92%

eingeräumte Kontoüberziehung (Volljährigkeit und Bonität vorausgesetzt): bis zum dreifachen monatlichen Gehaltseingang, Einrichtung auf Antrag

Kontoauszug: online und am Auszugsdrucker kostenfrei, per Post EUR 0,18 zzgl. Porto pro Versand (Auszug monatlich)

Bankkarte: Debit-Mastercard EUR 15,00 p. a. (lässt sich im Online-Antrag nicht abwählen)

girocard ohne Co-Badging EUR 12,00 p. a. (optional erhältlich)

girocard ohne Co-Badging EUR 12,00 p. a. (optional erhältlich)

Kreditkarte: Mastercard EUR 30,00 p. a.,

Mastercard Gold EUR 60,00 p. a.

Mastercard Gold EUR 60,00 p. a.

gebührenfreies Geldabheben an Geldautomaten (ggf. aber Entgelt des Automatenbetreibers): im Inland an den rund 4.500 Geldautomaten der Cash Group mit der girocard und der Debit-Mastercard

kontaktlos bezahlen: ✔

mobil bezahlen: Apple Pay

Karten-PIN selbst bestimmen bei Bankkarte/Kreditkarte: ✔/✔

TAN-Verfahren: appTAN, photoTAN mit Lesegerät (Lesegerät EUR 29,90)

HBCI/FinTS: ✔ mit PIN/TAN oder mit Chipkarte (Chipkarte EUR 14,99)

Banking per App: ✔ App für iOS und Android

Echtzeitüberweisungen: ✔ (kostenfrei, Limit von EUR 15.000 je abgehender Überweisung)

Erleichterung beim Überweisen: mit der App eine Rechnung abfotografieren oder Rechnungsdaten aus QR-Code scannen

Benachrichtigungen bei Kontobewegungen per Push-Nachricht/E-Mail/SMS: -/-/✔ (bestimmte Kreditkarten-Umsätze kostenfrei, sonst EUR 0,09/SMS)

Telefon-Banking: Tel. +498937823939 (EUR 2,50/Auftrag)

Mindestalter/Höchstalter: -/-

(girocard ab 12 Jahre)

(girocard ab 12 Jahre)

Gemeinschaftskonto: ✔

PostIdent/VideoIdent: ✔/✔

Ident per eID-Funktion des Personalausweises: ✔

Kontowechselservice: Kontowechselhilfe gemäß Zahlungskontengesetz ohne eigene Gebühren; freiwillig angebotener Webservice des externen Dienstleisters Qwist zur automatisierten Umsetzung

Neukundenaktion: –

- Deutsche Bank: Im Ausland kann auch an Geldautomaten der Deutsche-Bank-Gruppe gebührenfrei Geld mit der girocard abgehoben werden (in Italien und Spanien), außerdem bei Kooperationspartnern der Deutschen Bank. Kooperationspartner sind Bank of America (USA), Barclays (Großbritannien), BGL (Luxemburg), BNP Paribas (Frankreich), Scotiabank (Kanada, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland).

Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App der Deutschen Bank ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Pro Auszahlung können Kunden bis zu EUR 300,00 beziehen, das Limit innerhalb von 24 Stunden für Ein- und Auszahlungen kombiniert beträgt EUR 999,99. Beim Einzahlen über die Funktion erhebt die Deutsche Bank eine Gebühr von 1,50%. Beim Auszahlen über die Funktion erhebt die Deutsche Bank keine Gebühr. - Postbank: *Das Kontomodell "Giro pur" enthält eine ungewöhnliche vertragliche Besonderheit: Die Postbank nimmt eine umfangreiche Analyse der Kontoumsätze vor und wertet, sofern der Kunde den Web-Cookies zustimmt, auch das Surfverhalten aus. Darauf basierend sehen die Sonderbedingungen zum Giro pur eine individualisierte Ansprache mit Werbeangeboten der Postbank und Partnerunternehmen vor, direkt im Online-Banking und über weitere Kommunikationskanäle (bis zu 20 Anrufversuche pro Anlass möglich). Die Partnerunternehmen können branchenfremd sein. Die Zustimmung zu Analyse und Werbung lässt sich während der Kontobeziehung nicht widerrufen, sie ist fester Bestandteil des Kontomodells.

Beim "Giro pur" erhebt die Postbank für Ein- und Auszahlungen von Bargeld am Schalter der Postbank und in den Partnerfilialen der Deutschen Post ein Entgelt von EUR 6,00 pro Vorgang. Beleghafte Überweisungen, Scheckeinreichungen und Zahlungsaufträge über einen Mitarbeiter des Telefon-Bankings kosten beim Giro pur ebenfalls jeweils EUR 6,00. Diese Gebühren stellen einen wesentlichen Kostenfaktor bei nicht-digitaler Nutzung dar.

Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App der Postbank ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Pro Auszahlung können Kunden bis zu EUR 300,00 beziehen, das Limit innerhalb von 24 Stunden für Ein- und Auszahlungen kombiniert beträgt EUR 999,99. Beim Einzahlen über die Funktion erhebt die Postbank eine Gebühr von 1,50%. Beim Auszahlen über die Funktion erhebt die Postbank keine Gebühr.

Im Ausland kann auch an Geldautomaten der Deutsche-Bank-Gruppe gebührenfrei Geld mit der girocard abgehoben werden (in Italien und Spanien), außerdem bei Kooperationspartnern der Deutschen Bank. Kooperationspartner sind Bank of America (USA), Barclays (Großbritannien), BGL (Luxemburg), BNP Paribas (Frankreich und Übersee), Scotiabank (Kanada, Chile, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland).

Drei Pockets mit eigener IBAN inklusive. - ING: Das Girokonto kann für private Zwecke von Freiberuflern eröffnet werden, hingegen nicht bei Selbständigkeit aus Gewerbebetrieb, Land-/Forstwirtschaft oder Existenzgründung.

Nach der Kontoeröffnung lässt ING dem Kunden Zeit, um den monatlichen Geldeingang ab EUR 1.000 einzurichten. Erst wenn er im dritten Kalendermonat nach der Kontoeröffnung nicht eingeht, wird der Kontopreis für diesen Monat zum ersten mal abgebucht.

Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App von ING ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Je Transaktion kann man zwischen EUR 50,00 und EUR 999,00 einzahlen und sich EUR 10,00 bis EUR 300,00 auszahlen lassen. Beim Einzahlen über die Funktion erhebt ING eine Gebühr von 1,50%. Beim Auszahlen über die Funktion erhebt ING keine Gebühr.

Die Bank gibt ein Sicherheitsversprechen für das Online-Banking und die Banking-App. Falls Dritte die Zugangsdaten missbrauchen, ersetzt sie den finanziellen Schaden in voller Höhe. Dies gilt, sofern der Kunde Strafanzeige bei der Polizei erstattet und die Bank keine Schuld bei der Schadensverursachung nachweisen kann. Normalerweise haftet der Kunde bei missbräuchlichen Verfügungen bis EUR 50,00, in der Zeit bis er seinen Online-Zugang bzw. auch seine Karten sperren lässt. Entscheidend ist für jegliche Haftungsübernahme der Bank jedoch immer, dass der Kunde seine Sorgfaltspflichten nicht vorsätzlich oder grob fahrlässig verletzt hat.

Der Cashbackservice "DealWise" steht exklusiv den Girokunden der ING zur Verfügung. Mit ihm lässt sich beim Onlineshoppen sparen. Zugang besteht über das Online-Banking. DealWise wird von der ING Niederlande (ING Bank N. V., Amsterdam) betrieben, es ist eine Vertriebsaktivität abseits des Bankgeschäfts. Für den deutschen Markt sind mehr als 1.000 Online-Shops angebunden, aus Bereichen wie Mode, Elektronik, Spielwaren, Lebensmittel, Gesundheit, Reisen, Kultur & Freizeit sowie Haus & Garten. Der Nutzer, der über DealWise bei einem der Online-Shops einkauft, bekommt entweder einen Prozentsatz der Einkaufssumme (ohne Mehrwertsteuer und Versandkosten gerechnet) oder feste Beträge rückvergütet. Auch um lediglich nach teilnehmenden Shops zu suchen, muss man sich einloggen. Die Cashbackraten sind für jeden Shop unterschiedlich und jeweils mit den eventuellen Bedingungen beschrieben. Welche Zahlungsmethode beim Einkauf der Nutzer verwendet, ist nicht relevant, es muss keine Karte der ING sein. Jeder einzelne freigegebene Betrag wird automatisch auf das bei ING geführte Girokonto überwiesen. - comdirect: Bareinzahlungen auf das eigene Girokonto sind an Einzahlautomaten/Kassen der Commerzbank - comdirect ist eine Marke der Commerzbank - im Kontomodell "Girokonto Aktiv" drei Mal pro Kalenderjahr kostenlos möglich. An den Einzahlautomaten wird dazu die girocard (kostenpflichtig) benötigt, an den Kassen nicht. Jede weitere Bareinzahlung kostet EUR 4,90. Bei einem aktuellen Kontostand im Soll sind diese Bareinzahlungen generell kostenfrei. Auszahlungen an den Kassen der Commerzbank sind bei einem Auszahlungsbetrag größer EUR 5.000 kostenlos möglich, bei einem Auszahlungsbetrag bis EUR 5.000 erhebt comdirect hingegen eine Gebühr von EUR 9,90 pro Auszahlung.

Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash auch an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App von comdirect ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Innerhalb von 24 Stunden kann man zwischen EUR 50,00 und EUR 999,99 einzahlen und sich EUR 50,00 bis EUR 999,99 (EUR 200,00 pro Transaktion) auszahlen lassen. Beim Einzahlen und Auszahlen wendet comdirect das jeweilige Freikontingent an, dies sind im Kontomodell "Girokonto Aktiv" drei Auszahlungen pro Monat (gemeinsames Kontingent für Automatenabhebungen mittels Debit-Visa-Card und für Abhebungen im Händlernetz von Barzahlen.de/viacash) und drei Einzahlungen pro Jahr ohne Buchung der Zusatzleistung "Bargeld Plus". Ab der vierten Transaktion fällt jeweils ein Entgelt von EUR 4,90 an.

Der Anbieter erhebt für diverse Vorgänge, die der Kunde selbst online eingeben bzw. beauftragen könnte, dies aber auf telefonischem oder schriftlichem Wege (per E-Mail zählt auch dazu) macht, einen so bezeichneten Telefon-/Fax-/Briefzuschlag von EUR 4,90. Dass ein Zuschlag anfällt, ist in vielen der Fälle ungewöhnlich. Große Stolperfallen sind demnach, bei comdirect eine Adressänderung mitzuteilen, einen Dispokredit zu beantragen oder für eine Karte ein Verfügungslimit ändern zu lassen, Kontostand oder Umsätze abzufragen, eine Lastschrift zurückzugeben, einen Freistellungsauftrag zu erteilen/ändern/löschen.

Zubuchbar sind beim "Girokonto Aktiv" eine echte Visa Card für monatlich EUR 1,90, ein uneingeschränktes gebührenfreies Geldabheben für monatlich EUR 6,90 sowie Reiseversicherungen für monatlich EUR 7,90 (enthält Auslandsreiserücktritt, Auslandsreisekranken, Auslandsreisegepäck, Mietwagenschutz; die Absicherung durch den Mietwagenschutz bedingt die vorherige Bezahlung mit der Visa Card). Oder man nimmt alle zubuchbaren Leistungen im Paket für monatlich EUR 9,90 statt EUR 16,70, was comdirect im Premiumkontomodell namens "Girokonto plus" inklusive kostenloser Echtzeitüberweisungen anbietet. - HypoVereinsbank: An Geldautomaten des UniCredit-Konzerns kann gebührenfrei Geld mit der Debit-Mastercard abgehoben werden. Banken des Konzerns sind in Österreich, Italien und Osteuropa präsent.