Kunden wählen Girokonten oft nach konkreten Bedürfnissen. Diese Übersicht nennt speziell Girokonten aus unserem Vergleich, die eine kostenlose Möglichkeit bieten, Bargeld auf das eigene Konto einzuzahlen.

Bar einzahlen möchte man eventuell, wenn nach Geldgeschenken oder einem Privatverkauf eine größere Summe zu Hause ist. Das ist eine der wenigen Situationen, in denen Kunden von Direktbanken den Verzicht auf Filialen als echten Nachteil empfinden. Grundsätzlich könnte man nahezu jede fremde Bank oder Sparkasse aufsuchen, um per bar bezahlter Überweisung auf das eigene Konto indirekt einzuzahlen. Für diese Serviceleistung nehmen die Institute von Fremdkunden jedoch eine schmerzliche Gebühr in unterschiedlicher Höhe, oft liegt sie zwischen EUR 10,00 und EUR 20,00. Ist Bareinzahlen bei dem eigenen Bedarf nicht die Ausnahme, entscheidet man sich besser gleich für ein Girokonto, das für diesen Zweck geeignet ist. N26 zum Beispiel ermöglicht seinen Kunden an einigen Supermarktkassen, angemeldet über die Smartphone-App einzuzahlen. Das ist jedoch für gerade einmal EUR 100,00 pro Kalendermonat gebührenfrei, ein Betrag, der sich üblicherweise leicht durch Barzahlen von Einkäufen aufbrauchen lässt. Ideal wären deshalb Konten mit weniger Einschränkungen. Wir nennen die fünf besten.

Fünf Girokonten von Direktbanken mit praktikabler Einzahlungsmöglichkeit

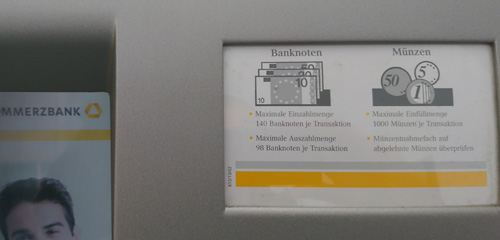

Einzahlungsautomat der Commerzbank, Information zur Einzahlung von Banknoten und Münzen

Die norisbank hat seit 2012 keine eigenen Filialen mehr, sie ist jetzt eine Direktbank. Allerdings können die Kunden der norisbank so oft sie wollen die Geldautomaten mit Einzahlungsfunktion der Deutschen Bank kostenlos nutzen. Davon gibt es rund 700. Es sind nur Scheine einzahlbar. Bis zu 200 Scheine können pro Einzahlung unsortiert eingelegt werden. Mit dem Konto der norisbank zum Nulltarif sind die Automaten eine erstklassige Verbindung.

comdirect kann beim Bargeld sowohl die Geldautomaten mit Einzahlungsfunktion als auch die Kassen der Commerzbank mitnutzen, weil comdirect eine Marke der Commerzbank ist. Allerdings ist kostenloses Einzahlen für die comdirect-Kunden seit Februar 2016 in der Anzahl begrenzt, auf drei Mal pro Kalenderjahr. Für jedes weitere Einzahlen belastet comdirect mittlerweile EUR 4,90. Münzgeld in Mengen ist in diesem Rahmen kein Problem, denn die Einzahlautomaten der Commerzbank nehmen neben Scheinen bis zu 1.000 lose Münzen pro Einzahlung entgegen. Damit lässt sich der Inhalt eines Sparschweins ohne Aufwand in Kontoguthaben umwandeln. Bei anderen Filialbanken ist das nicht immer kostenlos möglich bzw. mit manueller Arbeit für das abgezählte Verpacken in Rollpapier verbunden. Falls die Einzahlung unmittelbar auf dem Girokonto sein muss, stellt man sich besser zu den Öffnungszeiten an der Kasse an, denn bei der Commerzbank werden die dortigen Einzahlungen taggleich gutgeschrieben, die Einzahlungen an den Automaten hingegen erst innerhalb von zwei Bankarbeitstagen.

1822direkt ist eine Direktbanktochter der Frankfurter Sparkasse. Girokunden der 1822direkt im Rhein-Main-Gebiet haben die Annehmlichkeit, an den Einzahlungsautomaten und an den Kassen in den rund 80 Filialen der Frankfurter Sparkasse kostenlos einzahlen zu können. Außerhalb des Geschäftsgebiets der Frankfurter Sparkasse ist das natürlich nicht von Nutzen - bei allen anderen Sparkassen sind die Kunden der 1822direkt betreffend der Einzahlungen fremde Kunden.

Die Postbank, weder als Direktbank noch als klassische Filialbank zu bezeichnen, hat derzeit noch durch die Postagenturen eine dichte Präsenz. Diese Zusammenarbeit endet jedoch bis Ende 2025. Die Bareinzahlungen auf das eigene, private Girokonto sind in den Postagenturen bei allen von der Postbank angebotenen Kontomodellen kostenlos. Dies trifft auch auf das günstige Online-Girokonto "Giro Direkt" zu, dessen Monatspauschale EUR 1,90 beträgt. Barauszahlungen am Schalter der Agentur sind hingegen bei diesem Kontomodell bei den Auszahlungsbeträgen bis EUR 1.000 bepreist. Seit November 2024 bietet die Postbank als Alternative einen Bargeldservice für ihre Girokunden an, der auf dem etablierten Dienst von Barzahlen.de/viacash aufsetzt. Dies ermöglicht die Ein- und Auszahlung von Bargeld bei teilnehmenden Einzelhändlern. Das dortige Einzahlen hat die Postbank allerdings mit 1,50% des Einzahlungsbetrags bepreist.

ING setzt ebenfalls auf Barzahlen.de/viacash (mit einer Einzahlungsgebühr von 1,50%) und auf die wenigen, eigenen Geldautomaten, die mit der Einzahlungsfunktion ausgestattet sind. Aber selbst an den eigenen Geldautomaten ist das Einzahlen seit Dezember 2024 bepreist, mit 1,00% des Einzahlungsbetrags, mindestens jedoch EUR 2,50 und maximal EUR 7,50.

Über lange Jahre kooperierte die ING mit der ReiseBank betreffend der Bargeldeinzahlungen. Die Kunden der ING konnten Beträge zwischen EUR 1.000 und EUR 25.000 kostenlos an den Kassen der ReiseBank einzahlen. Seit Mai 2021 wird die Gebühr der ReiseBank nicht mehr von ING übernommen. Im Grunde ist die ReiseBank eine gebührenpflichtige Option für Kunden aller Banken: Auf das eigene bei einer Fremdbank geführte Konto einzahlen (mittels Bareinzahlung auf ein Zwischenkonto bei der ReiseBank und Überweisung) wird dort für Beträge zwischen EUR 1.000 und EUR 25.000 angeboten. 1,00% vom Betrag, mindestens aber EUR 7,90, werden dabei als Gebühr erhoben. Die ReiseBank hat rund 100 Filialen an Bahnhöfen in größeren Städten und an Flughäfen.

Girokonto: Konten mit praktikabler Einzahlungsmöglichkeit

norisbank: Das Girokonto kann nicht für Selbständige eröffnet werden, auch nicht für private Zwecke.

norisbank: Bareinzahlungen auf das eigene Girokonto sind an allen Geldautomaten der Deutschen Bank, die mit der Einzahlungsfunktion ausgestattet sind, kostenlos möglich. Die Deutsche Bank ist die Muttergesellschaft.

norisbank: Mit der Mastercard direkt kann an Geldautomaten der Deutschen-Bank-Gruppe gebührenfrei Geld abgehoben werden, auch in Italien und Spanien, und im Ausland auch an Geldautomaten von Kooperationspartnern der Deutschen Bank. Kooperationspartner sind Bank of America (USA), Barclays (Großbritannien), BNP Paribas (Frankreich und Übersee), BGL (Luxemburg), Scotiabank (Kanada, Chile, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland).

comdirect: Bareinzahlungen auf das eigene Girokonto sind an Einzahlautomaten/Kassen der Commerzbank - comdirect ist eine Marke der Commerzbank - im Kontomodell "Girokonto Aktiv" drei Mal pro Kalenderjahr kostenlos möglich. An den Einzahlautomaten wird dazu die girocard (kostenpflichtig) benötigt, an den Kassen nicht. Jede weitere Bareinzahlung kostet EUR 4,90. Bei einem aktuellen Kontostand im Soll sind diese Bareinzahlungen generell kostenfrei. Auszahlungen an den Kassen der Commerzbank sind bei einem Auszahlungsbetrag größer EUR 5.000 kostenlos möglich, bei einem Auszahlungsbetrag bis EUR 5.000 erhebt comdirect hingegen eine Gebühr von EUR 9,90 pro Auszahlung.

comdirect: Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash auch an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App von comdirect ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Innerhalb von 24 Stunden kann man zwischen EUR 50,00 und EUR 999,99 einzahlen und sich EUR 50,00 bis EUR 999,99 (EUR 200,00 pro Transaktion) auszahlen lassen. Beim Einzahlen und Auszahlen wendet comdirect das jeweilige Freikontingent an, dies sind im Kontomodell "Girokonto Aktiv" drei Auszahlungen pro Monat (gemeinsames Kontingent für Automatenabhebungen mittels Debit-Visa-Card und für Abhebungen im Händlernetz von Barzahlen.de/viacash) und drei Einzahlungen pro Jahr ohne Buchung der Zusatzleistung "Bargeld Plus". Ab der vierten Transaktion fällt jeweils ein Entgelt von EUR 4,90 an.

comdirect: Der Anbieter erhebt für diverse Vorgänge, die der Kunde selbst online eingeben bzw. beauftragen könnte, dies aber auf telefonischem oder schriftlichem Wege (per E-Mail zählt auch dazu) macht, einen so bezeichneten Telefon-/Fax-/Briefzuschlag von EUR 4,90. Dass ein Zuschlag anfällt, ist in vielen der Fälle ungewöhnlich. Große Stolperfallen sind demnach, bei comdirect eine Adressänderung mitzuteilen, einen Dispokredit zu beantragen oder für eine Karte ein Verfügungslimit ändern zu lassen, Kontostand oder Umsätze abzufragen, eine Lastschrift zurückzugeben, einen Freistellungsauftrag zu erteilen/ändern/löschen.

comdirect: Zubuchbar sind beim "Girokonto Aktiv" eine echte Visa Card für monatlich EUR 1,90, ein uneingeschränktes gebührenfreies Geldabheben für monatlich EUR 6,90 sowie Reiseversicherungen für monatlich EUR 7,90 (enthält Auslandsreiserücktritt, Auslandsreisekranken, Auslandsreisegepäck, Mietwagenschutz; die Absicherung durch den Mietwagenschutz bedingt die vorherige Bezahlung mit der Visa Card). Oder man nimmt alle zubuchbaren Leistungen im Paket für monatlich EUR 9,90 statt EUR 16,70, was comdirect im Premiumkontomodell namens "Girokonto plus" inklusive kostenloser Echtzeitüberweisungen anbietet.

*Postbank: Das Kontomodell "Giro pur" enthält eine ungewöhnliche vertragliche Besonderheit: Die Postbank nimmt eine umfangreiche Analyse der Kontoumsätze vor und wertet, sofern der Kunde den Web-Cookies zustimmt, auch das Surfverhalten aus. Darauf basierend sehen die Sonderbedingungen zum Giro pur eine individualisierte Ansprache mit Werbeangeboten der Postbank und Partnerunternehmen vor, direkt im Online-Banking und über weitere Kommunikationskanäle (bis zu 20 Anrufversuche pro Anlass möglich). Die Partnerunternehmen können branchenfremd sein. Die Zustimmung zu Analyse und Werbung lässt sich während der Kontobeziehung nicht widerrufen, sie ist fester Bestandteil des Kontomodells.

Postbank: Beim "Giro pur" erhebt die Postbank für Ein- und Auszahlungen von Bargeld am Schalter der Postbank und in den Partnerfilialen der Deutschen Post ein Entgelt von EUR 6,00 pro Vorgang. Beleghafte Überweisungen, Scheckeinreichungen und Zahlungsaufträge über einen Mitarbeiter des Telefon-Bankings kosten beim Giro pur ebenfalls jeweils EUR 6,00. Diese Gebühren stellen einen wesentlichen Kostenfaktor bei nicht-digitaler Nutzung dar.

Postbank: Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App der Postbank ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Pro Auszahlung können Kunden bis zu EUR 300,00 beziehen, das Limit innerhalb von 24 Stunden für Ein- und Auszahlungen kombiniert beträgt EUR 999,99. Beim Einzahlen über die Funktion erhebt die Postbank eine Gebühr von 1,50%. Beim Auszahlen über die Funktion erhebt die Postbank keine Gebühr.

Postbank: Im Ausland kann auch an Geldautomaten der Deutsche-Bank-Gruppe gebührenfrei Geld mit der girocard abgehoben werden (in Italien und Spanien), außerdem bei Kooperationspartnern der Deutschen Bank. Kooperationspartner sind Bank of America (USA), Barclays (Großbritannien), BGL (Luxemburg), BNP Paribas (Frankreich und Übersee), Scotiabank (Kanada, Chile, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland).

Postbank: Drei Pockets mit eigener IBAN inklusive.

ING: Das Girokonto kann für private Zwecke von Freiberuflern eröffnet werden, hingegen nicht bei Selbständigkeit aus Gewerbebetrieb, Land-/Forstwirtschaft oder Existenzgründung.

ING: Nach der Kontoeröffnung lässt ING dem Kunden Zeit, um den monatlichen Geldeingang ab EUR 1.000 einzurichten. Erst wenn er im dritten Kalendermonat nach der Kontoeröffnung nicht eingeht, wird der Kontopreis für diesen Monat zum ersten mal abgebucht.

ING: Einzahlen und Auszahlen ist durch eine Kooperation mit Barzahlen.de/viacash an Kassen im deutschen Einzelhandel möglich. Und zwar kann mittels der Smartphone-App von ING ein Barcode für den Vorgang generiert werden. Er wird an der Kasse vorgezeigt und gescannt. Teilnehmende Händler sind dm-drogerie markt, REWE, Rossmann, Penny, toom-Baumärkte, die Shops von mobilcom-debitel, die Tankstellen OMV und Q1 sowie die Unternehmensgruppe Dr. Eckert (Ludwig, Eckert, Barbarino, Adam's und ON!Express). Die Funktion ist nicht zwingend mit einem Einkauf verbunden. Je Transaktion kann man zwischen EUR 50,00 und EUR 999,00 einzahlen und sich EUR 10,00 bis EUR 300,00 auszahlen lassen. Beim Einzahlen über die Funktion erhebt ING eine Gebühr von 1,50%. Beim Auszahlen über die Funktion erhebt ING keine Gebühr.

ING: Die Bank gibt ein Sicherheitsversprechen für das Online-Banking und die Banking-App. Falls Dritte die Zugangsdaten missbrauchen, ersetzt sie den finanziellen Schaden in voller Höhe. Dies gilt, sofern der Kunde Strafanzeige bei der Polizei erstattet und die Bank keine Schuld bei der Schadensverursachung nachweisen kann. Normalerweise haftet der Kunde bei missbräuchlichen Verfügungen bis EUR 50,00, in der Zeit bis er seinen Online-Zugang bzw. auch seine Karten sperren lässt. Entscheidend ist für jegliche Haftungsübernahme der Bank jedoch immer, dass der Kunde seine Sorgfaltspflichten nicht vorsätzlich oder grob fahrlässig verletzt hat.

ING: Der Cashbackservice "DealWise" steht exklusiv den Girokunden der ING zur Verfügung. Mit ihm lässt sich beim Onlineshoppen sparen. Zugang besteht über das Online-Banking. DealWise wird von der ING Niederlande (ING Bank N. V., Amsterdam) betrieben, es ist eine Vertriebsaktivität abseits des Bankgeschäfts. Für den deutschen Markt sind mehr als 1.000 Online-Shops angebunden, aus Bereichen wie Mode, Elektronik, Spielwaren, Lebensmittel, Gesundheit, Reisen, Kultur & Freizeit sowie Haus & Garten. Der Nutzer, der über DealWise bei einem der Online-Shops einkauft, bekommt entweder einen Prozentsatz der Einkaufssumme (ohne Mehrwertsteuer und Versandkosten gerechnet) oder feste Beträge rückvergütet. Auch um lediglich nach teilnehmenden Shops zu suchen, muss man sich einloggen. Die Cashbackraten sind für jeden Shop unterschiedlich und jeweils mit den eventuellen Bedingungen beschrieben. Welche Zahlungsmethode beim Einkauf der Nutzer verwendet, ist nicht relevant, es muss keine Karte der ING sein. Jeder einzelne freigegebene Betrag wird automatisch auf das bei ING geführte Girokonto überwiesen.